خرده فروشی ها در صدر فهرست ایجاد ارزش افزوده

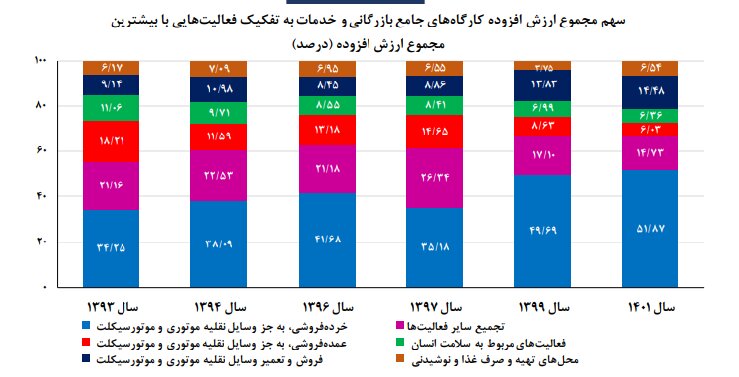

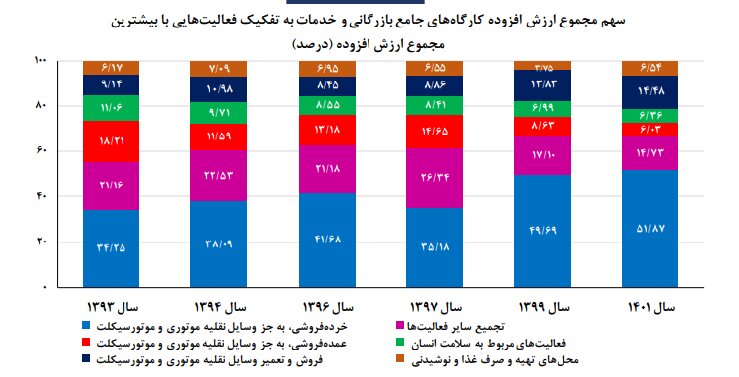

به گزارش آتیه آنلاین، مروری بر آمارهای منتشر شده گویای آن است که طی سالهای گذشته همواره در میان کارگاههای جامع بازرگانی و خدماتی بالاترین سهم ارزش افزوده مربوط به خردهفروشیها(به غیر از وسایل نقلیه موتوری و موتورسیکلتها) بوده است.

حتی اطلاعات منتشر شده از سوی مرکز آمار ایران نشان می دهد که این رقم طی ۱۰ سال گذشته در اغلب موارد روندی رو به رشد داشته و از ۳۴.۲۵ درصد در سال ۱۳۹۳ به ۵۱.۸۷ درصد در پایان سال ۱۴۰۱ رسیده است.

بنابراین در سال ۱۴۰۱ از مجموع کارگاههای فعال در حوزه بازرگانی و خدمات ۵۲ درصد ارزش افزوده مرتبط با خردهفروشیها بوده است و پس از آن ارزش افزوده حاصل از تجمیع سایر فعالیتها سهمی ۱۵ درصدی به خود اختصاص داده است و در گام بعدی فروش و تعمیر وسایل نقلیه موتوری و موتور سیکلت سهمی ۱۴ درصدی داشته است.

مشاغل و کارگاههای مرتبط با تهیه و صرف غذا و نوشیدنی نیز با ۷ درصد سهم از این جدول در رتبه بعدی قرار گرفتهاند و پس از آن فعالیتهای مربوط به سلامت انسان و عمده فروشیها(به غیر از وسایل نقلیه موتوری و موتورسیکلت) هر کدام با ۶ درصد سهم از ارزش افزوده در رده بعدی جدول قرار دارند.

نمودار زیر سهم کارکنان این کارگاهها را طی سالهای گذشته به نمایش گذاشته است. بر اساس این نمودار بیشترین سهم کارکنان از ارزش افزوده متعلق به خرده فروشیها بوده است.

ارزش افزوده در واقع ارزشی است که به مواد خام و سایر عوامل تولیدی (البته به جز نیروی انسانی) اضافه میشود. تعریفی که در قانون مالیات هم مطرح میشود نیز ارزشافزوده را به این شکل تعریف میکند که تفاوت بین ارزش کالا و خدمات عرضه شده با کالاها و خدمات خریداری شده در یک دوره معین است. بیش از یک دهه از اجرای قانون مالیات بر ارزش افزوده در ایران میگذرد. با تصویب قانون دائمی این مالیات در سال ۱۴۰۰ و اجرای آن از دی ماه ۱۴۰۱، این موضوع بیش از پیش برای کسب و کارها اهمیت یافته است. مالیات بر ارزش افزوده به طور کلی بر تمام فعالیتهای خرید و فروش کالا و خدمات اعمال میشود. به عبارت سادهتر، هر کسبوکاری که به نوعی در این چرخه قرار دارد، در دسته مشاغل مشمول ارزش افزوده قرار میگیرد. نرخ عوارض و مالیات بر ارزشافزوده برای بیشتر کالاها، ۱۰ درصد در نظر گرفته شده است. با این وجود، ارزشافزوده برخی از کالاها و خدمات با نرخهای متفاوتی محاسبه میشود.